Schenk- en erfbelasting 2024

Schematisch overzicht Schenk- en erfbelasting 2024

Bedrijfsopvolgingsregeling

Het overhevelen van uw bedrijf naar uw kinderen is helemaal vrijgesteld van belasting. Althans voor zover de onderneming niet meer dan € 1.205.871 waard is. Als uw bedrijf meer waard is, dan geldt een 100% vrijstelling voor het deel dat de verkrijger krijgt van die € 1.205.871; voor het meerdere geldt een vrijstelling van 83%. Voor de belasting die dan eventueel nog is verschuldigd (meestal tariefgroep 1 tegen een tarief van 10-20%) kan uw kind tien jaar uitstel van betaling krijgen.

Goede doelen

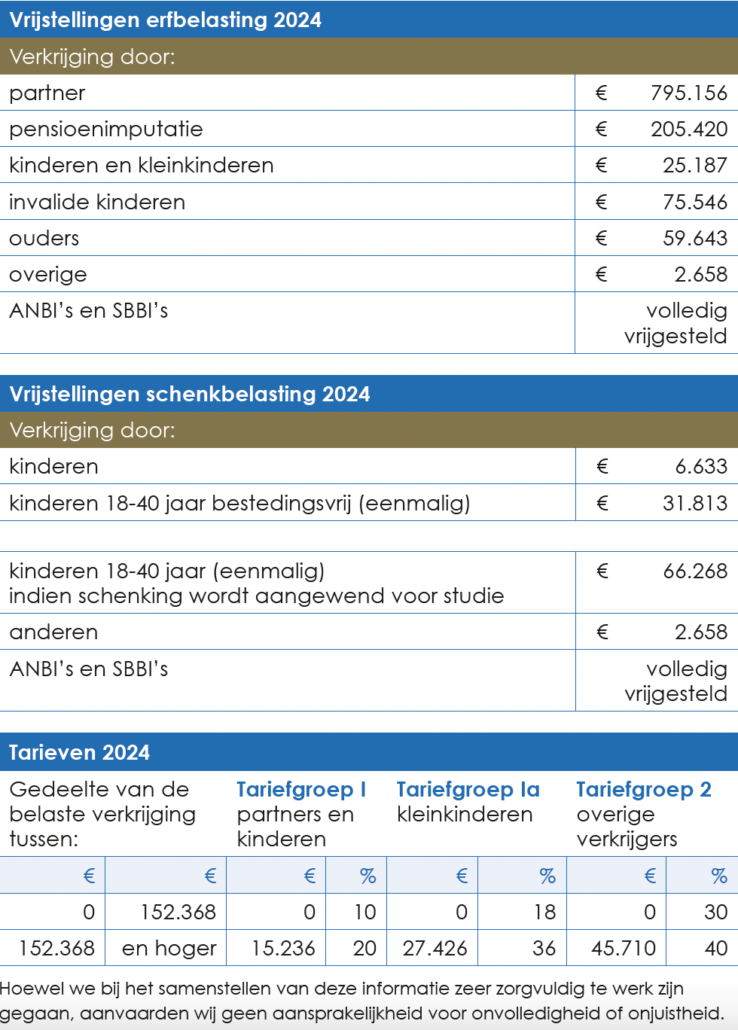

Regeling voor Algemeen nut beogende instellingen (ANBI’s). Alleen instellingen die (nagenoeg) uitsluitend het algemeen nut beogen komen in aanmerking voor de ANBI-regeling. Dat betekent dat zij geen belasting hoeven te betalen over ontvangen schenkingen.